Запросите полный список документов для составления декларации по электронной почте:

Видеоинструкции по заполнению деклараций 3-НДФЛ на канале

"13 копеек"

Новости

Самостоятельная проверка, необходимо ли платить налог при продаже квартиры в виде теста из 12 вопросов.

Видеоинструкция по прохождению теста:

https://www.youtube.com/watch?v=iw6thUuDGpw

ВОЗВРАТ 13% РАСХОДОВ НА ПРИПАРКИ ЯКУТСКИХ ШАМАНОВ (И ДРУГИХ ЛЕКАРСТВ, ПРИ НАЛИЧИИ ЧЕКА И РЕЦЕПТА).

ВОЗВРАТ 13% РАСХОДОВ НА ПРИПАРКИ ЯКУТСКИХ ШАМАНОВ (И ДРУГИХ ЛЕКАРСТВ, ПРИ НАЛИЧИИ ЧЕКА И РЕЦЕПТА).

Опубликовали федеральный закон. Федеральный закон от 17.06.2019 N 147-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Одно из изменений касается налоговых вычетов при оплате лекарств. В пункте 2 статьи 1 вышеназванного закона, сказано: «в абзаце первом подпункта 3 пункта 1 статьи 219 слова "(в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации)" исключить.»

Если перевести эту цитату на русский язык, то для получения налоговых вычетов больше не действует перечень лекарств. Теперь, если есть рецепт от врача со штампом «для налоговых органов», можно записывать в декларацию расходы на вообще все лекарства, которые указаны в рецепте.

Это изменение только узаконило уже ранее существовавшее «негласное» правило, что принимают к вычету расходы на любые лекарства, если есть рецепт врача. В перечне, утверждённом правительством, были перечислены наименования действующих веществ в лекарствах. Врач же, выписывая рецепт, указывал наименование лекарства, соответствующее коммерческому названию (торговой марке, бренду и т.д.), то есть тому, что крупно написано на упаковке. Налоговик, который по должностным обязанностям, не должен быть фармацевтом, не мог определить, входят ли в состав конкретного лекарства вещества из перечня утверждённого правительством. Большинства используемых коммерческих названий лекарств в этом перечне нет. Поэтому особо бдительный налоговик мог бы полностью отказать в вычете вообще всем, кто приобретал лекарства. В реальности такие случаи были редкими, но после публикации закона, их вообще не должно быть.

В пункте 5 статьи 2 сказано, что изменение вступает в силу «задним числом», то есть распространяет своё действие на расходы на покупку лекарств с 01.01.2019 года. Декларации 3-НДФЛ для возврата 13% стоимости лекарств можно будет сдать в 2020 году.

Просто захотелось написать, что я делаю ошибки в декларациях. 100%-ой гарантии правильности заполнения не даю.

Всего я заполнил деклараций 3-НДФЛ для возврата излишне удержанного налога с ошибками около 500 штук. Случаев, чтобы совсем не выплатили деньги из-за невозможности переделать декларацию, так как заказчик обратился в другую организацию, было только два. Но во всех остальных случаях получалась задержка сроков выплаты от 1 до 4 месяцев. Если посчитать упущенную выгоду (например, можно было бы положить невыплаченные деньги в банк под 10% годовых), то только начисленные банками проценты по вкладам за этот срок составили бы около 500 тысяч рублей.

Я не знаю, как не делать ошибки в декларациях совсем. Большинство ошибок были в первые годы работы. Сейчас удалось сократить количество ошибок до одной декларации из тысячи, но полное отсутствие ошибок – это, наверное, чудо. Или ещё так может быть, если не заполнять декларации никогда. Всего за 12 лет я заполнил около 32 тысяч деклараций 3-НДФЛ. Если посчитать декларацию за 5 листов, хотя старые бланки были больше, то я заполнил больше 160 тысяч листов цифрами и текстом.

Верите ли Вы, когда говорят о 100% гарантии? Мог бы я заполнить 160 тысяч листов с цифрами и текстом, и ни в одном из них не сделать ошибку?

Я знаю, что есть объявления, в которых говорят о 100%-ой гарантии. Это обычно означает, что гарантируют исправление ошибок в декларациях. Директор одной из относительно крупных аудиторских организаций (не буду называть название, так как не хотел бы их рекламировать вместо себя), закладывает в стоимость заполнения декларации 3-НДФЛ наёмными сотрудниками 46%-ую вероятность ошибки, при которой нужно будет возмещать убытки заказчику. Это средняя вероятность. Бывает и хуже, но такие бухгалтера надолго не задерживаются в их организации.

Недавно был звонок. Женщина спросила: «А есть какая-то гарантия, что декларацию точно примут». Я ответил, что нет, я, бывает, делаю ошибки в декларациях. В телефоне слышно было, как она засмеялась и сказала: «Сейчас приеду». Не знаю, наверное, понравилась честность.

Да и не настолько страшны ошибки, при которых отказывают в выплате. В этом случае декларацию можно просто исправить и сдать заново. Наибольшую сумму денег заказчики теряют, когда не знают, что можно было бы получить дополнительные деньги. А когда узнают об дополнительных деньгах, о которых не сказал некомпетентный бухгалтер, уже проходит срок давности для возврата налогов.

Сейчас у нас список типовых вопросов для менеджера по телефонным звонкам составляет 8 листов. По имущественному вычету, например, 2 листа. И это только типовые вопросы, которые надо спросить у каждого заказчика, чтобы записать в декларации максимальную сумму вычета. Среднее время разговора занимает около 10 минут. Максимальное – несколько часов. А потом ещё надо заполнить декларацию. Первую декларацию, для нового заказчика, я заполняю, в среднем, за 1,5 часа. Повторную – за час.

То, что существует реклама заполнения любой декларации за 15 минут, я видел. Недавно ко мне приходила устраиваться на работу женщина, которая заполняет декларации за 15 минут. Предложил ей заполнить пробную декларацию. В 15 минут она уложилась, но к сожалению, допустила 4 существенных ошибки, из-за которых могут отказать в выплате денег, или выплатить деньги не полностью. Это ещё не считая незначительных ошибок. И по ходу заполнения декларации у неё вообще не возникло никаких вопросов. Говорила, что заполняет декларации несколько лет. Откровенно жаль тех, кому она заполняла декларации.

Кстати, несмотря на то, что говорю, что делаю декларации с ошибками и долго, стоимость одной декларации – 700 рублей. Это выше, чем в среднем по Нижнему Новгороду. Средняя стоимость составляет около 550 рублей. Есть люди, которые заполняют за 200 рублей. Не знаю, как они справляются, но, даже если делают на дому и не платят налоги, то из 200 рублей надо вычесть расходы на рекламу, телефонные звонки, интернет, электричество, износ компьютера и так далее, а к тому же им надо было тратить время на изучение порядка заполнения и налогового кодекса. То есть прибыль за час у них получается меньше, чем зарплата, например, уборщицы, которой не требуется длительное образование и которая вряд ли сможет похвастаться, что случайно нанесла ущерб заказчикам на полмиллиона рублей.

В заключение хотел бы подвести итог: я и в целом фирма «13 копеек» делаем декларации 3-НДФЛ долго, дорого и с ошибками. И гордимся этим.

----------------------------------------------------------------------------------------------------------------------

В связи с тем, что каждый год несколько десятков человек задают вопрос о сроках предоставления деклараций, печатаю статью для себя, чтобы в дальнейшем просто копировать ответ.

Вопрос следующий: ОБЯЗАТЕЛЬНО ЛИ СДАВАТЬ ДЕКЛАРАЦИЮ 3-НДФЛ ДО 30 АПРЕЛЯ ИЛИ МОЖНО ПОЗДНЕЕ?

Обычно, если говорю, что сдавать до 30 апреля 3-НДФЛ в каком-то случае не обязательно, следующим вопросом будет: «Почему?». На куче плакатов и в разных средствах массовой информации рекламируют дату 30 апреля как срок, до которого надо сдать декларацию 3-НДФЛ. Картинки, на которых эта реклама, с улыбающимися девушками. Например, на этой картинке девушка тычет пальцем в дату 30 апреля и улыбается, всем своим видом показывая, что наступят неблагоприятные последствия, если сдать декларацию позднее. На всякий случай многие налогоплательщики не сдают декларации после 30 апреля даже для возврата налога.

НАПИСАЛ В ОТВЕТЕ МНОГО БУКВ, ПОЭТОМУ КРАТКОЕ СОДЕРЖАНИЕ.

Если налог был полностью удержан работодателем и других доходов, кроме полученных у работодателя, не было, а декларацию надо сдать только для возврата налога за покупку жилья, лечение, обучение, страхование и т.д., то можно сдать декларацию в течение трёх лет после окончания года, в котором была оплата расходов.

Исключение – приобретение жилья, когда налоговый вычет можно переносить на следующие годы. После окончания каждого налогового периода должно пройти три года, чтобы декларацию нельзя было сдать, а налог вернуть. У пенсионеров принимают декларации 3-НДФЛ, в которых записано приобретение жилья, за предыдущие 4 года (пункт 10 статьи 220 налогового кодекса).

Далее идёт объяснение ответа.

ОТКУДА ВЗЯЛАСЬ ДАТА 1 АПРЕЛЯ.

До 1 апреля следующего года необходимо сдать работодателям справки 2-НДФЛ в налоговую инспекцию. Налогоплательщику справку 2-НДФЛ можно получить у работодателя и принести в налоговую инспекцию позднее. К срокам предоставления деклараций 3-НДФЛ отношения не имеет.

2-НДФЛ – это справка от работодателя. 3-НДФЛ – это налоговая декларация. Разница между справкой и декларацией в том, что в справках подтверждает достоверность данных другое лицо (например, работодатели), а в декларации – сам налогоплательщик.

Работодателей в налоговом кодексе называют налоговыми агентами. Налоговый агент – это те, кто удерживает у налогоплательщика налог и передаёт удержанные деньги государству.

ОТКУДА ВЗЯЛАСЬ ДАТА 30 АПРЕЛЯ.

Срок предоставления декларации 3-НДФЛ – до 30 апреля (абзац 2, пункт 1, статьи 229 налогового кодекса). В том же пункте сказано, что Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и пункте 1 статьи 228 налогового кодекса. Если упростить, то в этих статьях сказано, что декларации до 30 апреля должны сдать предприниматели, иностранцы и другие лица, у которых есть доходы, с которых налоговый агент не удержал налоги.

Есть различия между необлагаемыми налогом доходами и доходами, по которым сумма налога к уплате будет нулевой.

Необлагаемые доходы – это доходы, перечисленные в статье 217 налогового кодекса. Если полученные доходы есть в этом списке, то, согласно пункту 4 статьи 229 налогового кодекса, их не обязательно записывать в декларацию.

Доходы, с которых не был удержан налог, надо записывать в декларацию, если налоговый агент не отчитался о невозможности удержать налог. Даже если налог к уплате, в связи с использованием налоговых вычетов, будет нулевой. Например, за год была одна продана машина за 250 тысяч рублей. Уплачивать налог не надо, согласно статье 220 налогового кодекса, но если машина была в собственности меньше трёх лет, надо сдать декларацию, так как в 217 статье налогового кодекса записано, что не облагается налогом продажа транспортных средств, которые были в собственности только больше трёх лет.

То есть, если все налоги уже были удержаны, и нет других доходов, которые не перечислены в 217 статье налогового кодекса, то сдавать декларацию до 30 апреля не обязательно. В этом случае срок предоставления декларации – 3 года со дня окончания налогового периода.

Из статьи 216 налогового кодекса следует, что налоговый период – календарный год, то есть период с 1 января до 31 декабря.

Срок предоставления декларации 3-НДФЛ в течение 3 лет после окончания налогового периода не установлен никаким законом. Но, согласно статье 113 налогового кодекса, срок давности за налоговые правонарушения составляет 3 года. То есть налоговики не могут проверять декларации за периоды, с даты окончания которых прошло больше 3 лет. Поэтому считается, что налог можно вернуть за предыдущие три года. В случае получения отказа от налоговой выплатить деньги за периоды, после окончания которых прошло больше трёх лет, обратиться в суд не будет оснований, так как истёк также общий срок давности в три года, установленный гражданским кодексом.

------------------------------------------------------------------------------------------------------------------------------------------

Официальная программа «Декларация» для заполнения 3-НДФЛ за 2018 год (применяется с 2019 года).

Скачать можно по ссылке

____________________________________________________________________________________

До конца 2018 года срок оплаты страховых взносов на пенсионное и медицинское страхование предпринимателей. Так как 30 и 31 декабря выходные дни, а банк может перечислить платёж только на следующий день, чтобы не было взысканий недоплаченных денег, оплатить лучше до 28 декабря или раньше.

Квитанции для оплаты можно скачать по ссылке: https://vk.com/doc-61145146_485577561

В файле 2 листа с квитанциями: на пенсионное страхование и медицинское страхование. Красным выделены ячейки с реквизитами налогоплательщика, которые надо заполнить. Жёлтым выделены ячейки, которые будут различаться в зависимости от района прописки. Реквизиты налоговых инспекций для разных районов Нижнего Новгорода на третьем листе.

В следующем году страховые взносы увеличат до 36238 рублей, в том числе:

В пенсионный фонд - 29 354 руб.;

В медицинский фонд – 6884 руб..

Вопросы по актуальности реквизитов можно направит по электронной почте xiiikopeek@yandex.ruили задать по телефону +7(953)577-89-53

_____________________________________________________________________________

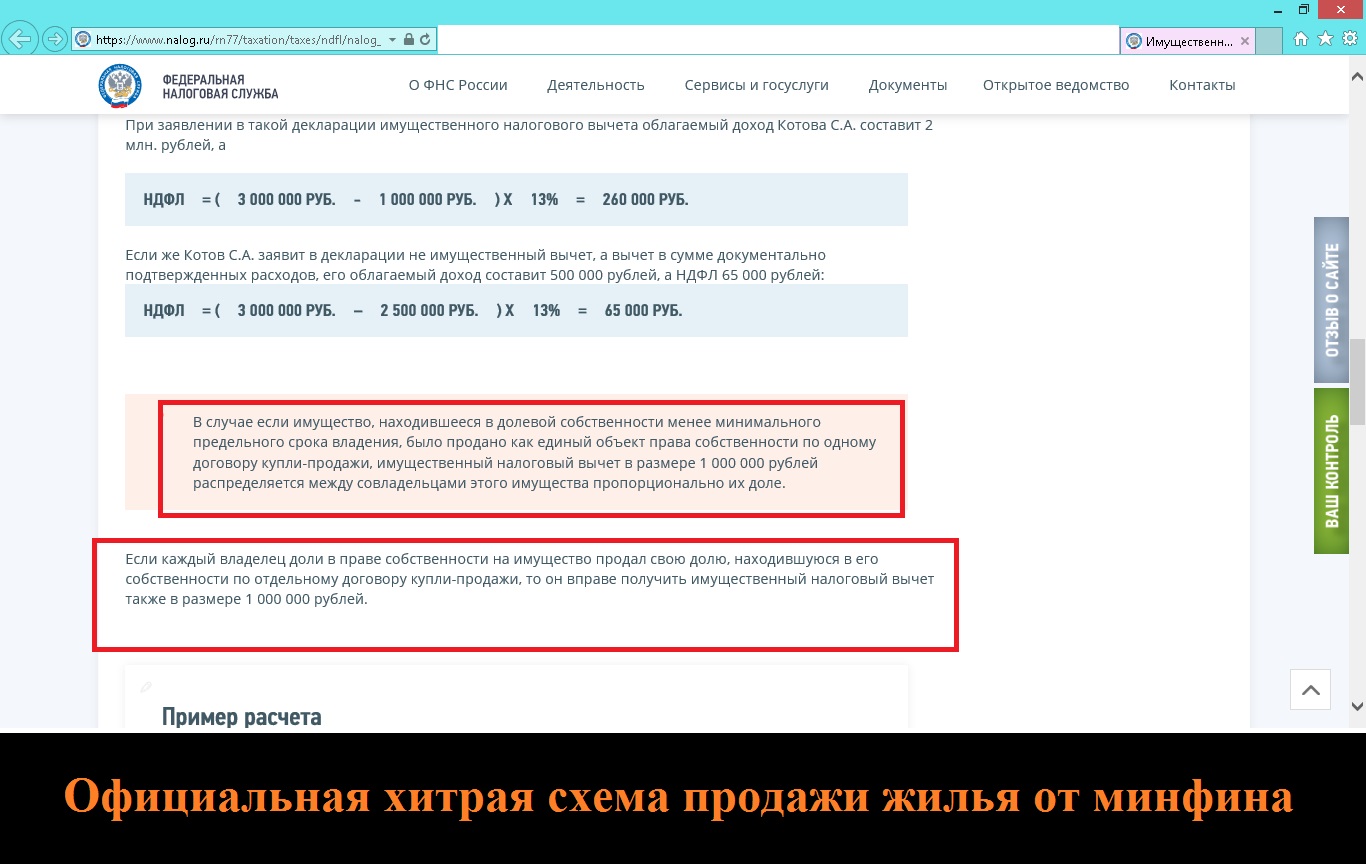

По вопросу о продаже недвижимого имущества, которым владели меньше 5 лет (или меньше 3 лет, если зарегистрировали покупку этого имущества до 01.01.2016), существует то ли хитрая схема уклонения от налога, то ли официальный налог на незнание налогового кодекса. Скрин с официального сайта налоговой службы прилагается. Есть два варианта продажи жилья (например, квартиры):

Первый вариант: если продаёте долю в квартире только от своего имени, то не облагается налогом на доходы физических лиц (НДФЛ) 1 миллион рублей;

Второй вариант: если продаёте целую квартиру по одному договору, в котором сказано, что в том числе и Вы продаёте свою долю в квартире, то не облагается налогом 1 миллион рублей умноженный на размер доли. Например, если доля составляет 1/10, то не облагается НДФЛ 100 тысяч рублей.

Такая схема тянется с законодательства, которое существовало до 2008 года, но при этом в настоящее время существует подпункт 3 пункта 2 статьи 220 налогового кодекса: «при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности);»

То есть в кодексе прямо сказано, что законным является второй вариант, а про первый вариант не сказано ничего.

Такое разделение на два варианта продажи следует из разъяснений Минфина (ну, например, письмо департамента налоговой и таможенной политики Минфина России от 4 сентября 2017 г. N 03-04-05/56544), которыми должны руководствоваться сотрудники инспекций согласно пункту 5 статьи 32 налогового кодекса.

То есть, чтобы не платить налог, надо составить несколько договоров о продаже долей в квартире. Я сам знаю, что составить один договор просто удобнее из-за меньшего количества бумаги и простоты для граждан, так как надо предусмотреть, нет ли каких-то недосказанностей только в одном договоре, а не в нескольких. Но большое количество макулатуры, возможно, позволит сэкономить немало денег на налогах.

Вот уже несколько лет меня интересует: зачем существует способ обложить налогом, тех, кто плохо читал налоговый кодекс?

Также на всякий случай: доходом для целей налога, если стоимость продажи меньше 70% кадастровой стоимости, считается 70% кадастровой стоимости.

Спасибо за внимание. Надеюсь, что этот текст будет способствовать тому, чтобы государство не отобрало у Вас вообще все деньги.

________________________________________________________

УСН 6% от доходов - наиболее выгодная в большинстве случаев система налогообложения для микробизнеса.

Основная выгода – это уменьшение суммы налога на уплаченные страховые взносы. При этом, в случае отсутствия наёмных работников у предпринимателя, налог можно уменьшить на 100% уплаченных страховых взносов, а при наличии наёмных работников только на 50%.

Страховые взносы за работников – это существенная сумма, так как реальная ставка налога на доходы (в том числе НДФЛ, пенсионные, медицинские, социальные взносы и страховые взносы от несчастных случаев) на большинстве систем налогообложения составляет около 50% от выданных на руки денег).

В прилагаемом файле можно рассчитать минимальную сумму дохода, при которой уплаченные страховые взносы, в том числе за работников и самого предпринимателя, полностью будут зачтены в счёт уплаты налога по упрощённой системе налогообложения (если выбран объект налогообложения доходы со ставкой 6%).

Хотелось бы обратить внимание, что существуют льготы по страховым взносам и налогу при применении упрощённой системы налогообложения. В файле можно сделать расчёт только при отсутствии льгот.

Ссылка на файл с расчётом:

https://vk.com/doc-61145146_483132376

______________________________________________________

X

Не совсем относится к декларациям 3-НДФЛ. Скорее для тех, кто регистрируется в качестве предпринимателя.

Один из существенных вопросов, выбор системы налогообложения, так как самая распространённая причина прекращения предпринимательской деятельности в первый год - налоги, превышающие полученную прибыль (или фактическое приостановление деятельности, если налог, по какой-то непонятной государственным органам причине, меньше всех заработанных предпринимателем денег).

Наиболее распространённые системы налогообложения (без учёта специфических систем для отдельных отраслей) для ИП:

упрощённая система налогообложения (УСН) 6% от доходов или 15% от доходов за минусом расходов,

единый налог на вменённый доход (ЕНВД),

патентная система (ПСН),

традиционная (общая) система налогообложения (ТСНО или ОСНО).

ЕНВД и патентная система сильно зависит от местного законодательства, поэтому расчёт выгодности налогов в любом населённом пункте, слишком громоздкий и в отдельном файле его не уместить. Существуют, конечно, общие принципы. Например, для ИП занимающегося перевозками с одним автомобилем будет выгодна система в виде ЕНВД, так как фиксированные страховые взносы, на момент написания статьи превышают налог.

Традиционная система налогообложения может быть использована с НДС (налог на добавленную стоимость) или без него. У предпринимателей на традиционной системе налогообложения, если не считать специфических заказов, когда с НДС работать необходимо, всегда выгоднее работать без НДС. Но такая льгота может быть только при выручке (без учёта НДС) меньше 2 миллионов за каждые три идущих подряд календарных месяца. На традиционной системе предприниматели уплачивают налог в размере 13% от доходов за минусом профессионального вычета (то есть 13% от прибыли, если говорить на нормальном языке).

Так как на упрощённой системе налогообложения ставка 15%, то, при планируемых доходах существенно меньше 2 миллионов в квартал, можно выбирать традиционную систему налогообложения вместо упрощённой 15%.

При использовании файла, необходимо учитывать, что в отдельных регионах могут быть льготы по налогам, субсидии, надбавки, торговый собор и прочие отличия. Если такие есть, то формула для расчёта выгоды системы налогообложения будет другая. Но данный файл подходит для большинства регионов, в том числе для Нижегородской области, для которой он и был написан.

Фраза в файле "может быть выгодна 15% система налогообложения" применена не случайно. Для этой системы налогообложения характерны более частые доначисления налогов, в связи с большим объёмом хитрозаполняемой бухгалтерской макулатуры, которую могут потребовать налоговики, а у предпринимателей, которые платят 6% от доходов, нет обязанности предоставлять документы, подтверждающие расходы, так как налог от расходов не зависит.

А вот если выбрана упрощённая система с объектом налогообложения доходы минус расходы, то надо хранить кучу дебильных документов, которые должны ещё и быть самым дебильным способом заверены. Например, поставщик три года назад подписал договор. Перед подписанием договора было выпито существенное количество алкоголя и подписывали документы ногами. Подписи не сходятся, и радостный инспектор заметил это, поэтому взыскивает 15% от стоимости поставленных товаров, плюс пени и штрафы. При желании, можно, конечно, обратиться в самый быстрорешающий вопросы суд в мире, а до решения суда придётся помереть от голода. Кроме того, налоговая проверка сама по себе существенно мешает работать.

Также расходы на бухгалтерское обслуживание на упрощённой системе налогообложения УСН доходы минус расходы будут выше, чем на УСН с объектом налогообложения доходы.

В связи с этим, если выгода от экономии на налогах на УСН доходы минус расходы не значительна, рекомендовал бы выбирать УСН доходы.

В приложенном файле сравнивается выгода между УСН на 6% и 15%.

При сравнении традиционной системы без НДС нет смысла создавать отдельную таблицу для расчёта.

На традиционной системе, если доход не превышает 300 тысяч, предпринимателю надо будет заплатить минимум 32385 рублей за 2018 год (36238 рублей за 2019 год и 40874 рубля за 2020 год). В этом случае рекомендовал бы выбирать УСН 6%, так как не потребуется подтверждать расходы.

Если сумма дохода за год меньше перечисленных далее сумм, при сравнении ОСНО и УСН 6%, будет выгоднее УСН 6%:

за 2018 год - 587700 рублей;

за 2019 год - 664760 рублей;

за 2020 год - 757480 рублей.

При больших суммах дохода может быть выгоднее ОСНО, чем УСН 6%, но при этом повышается вероятность налоговой проверки.

При сравнении УСН 15% и ОСНО будет выгоднее ОСНО, если доходы за каждые 3 последующих календарных месяца не превышают 2 миллиона рублей без НДС. Опять же, общеизвестный критерий, для налоговой проверки на общей системе налогообложения – расходы больше 83% от доходов. Таким образом, чтобы государство не задолбало проверками, возможно, имеет смысл выбрать УСН 15%, при которой такой критерий отсутствует. Здесь необходимо обращать внимание на среднеотраслевую налоговую нагрузку по регионам.

Спасибо за внимание. Надеюсь, что статья поможет развитию Вашего бизнеса и как следствие увеличит благосостояние всего мира).

Ссылка на файл с расчётом выгодности системы налогообложения:

https://vk.com/doc-61145146_482745701?dl=cb3fe26765e0a9e229

________________________________________________________________

![]() 16 октября 2018 появился очередной бланк декларации 3-НДФЛ (приказ от 03.10.2018 №ММВ-7-11-569@, зарегистрирован в минюсте 52438 от 16.10.2018). Применять бланк надо для налогового периода 2018 года, сдавать декларации на этом бланке надо будет с 2019 года.

16 октября 2018 появился очередной бланк декларации 3-НДФЛ (приказ от 03.10.2018 №ММВ-7-11-569@, зарегистрирован в минюсте 52438 от 16.10.2018). Применять бланк надо для налогового периода 2018 года, сдавать декларации на этом бланке надо будет с 2019 года.

Ссылка для скачивания:

http://3-ndfl-nn.umi.ru/dokumenty_dlya_3-ndfl_poryadok_polucheniya_vycheta/blanki_3-ndfl_i_programmy/

Как обычно, чтобы сдавать декларацию было интереснее, было внесено множество изменений.

Налоговый период можно выбрать 86 или 34. Код 86 – для тех, кто сдаёт декларацию до окончания года.

Несколько разделов 1 можно теперь уместить на одно листе, что несомненно спасёт множество деревьев.

На листе А, который теперь назвали Приложение 1 убрали строки «налоговая база» и «сумма налога исчисленная». Эти строки вызывали множество разногласий, так как программное обеспечение, используемое налоговыми органами не соответствовало порядку заполнения декларации.

С этой же, видимо, целью (приведения порядка заполнения декларации в соответствие с программами), в порядке заполнения написали, что в разделе 1 надо указывать ОКТМО в любых случаях, даже если нет налога к уплате или возврату. Таким образом, если нет налога к уплате, в декларации надо записать в какой именно населённый пункт не надо платить налог. Да, это не логично, но так надо.

На листе Г, который теперь назвали «приложение 4», убрали общую сумму доходов. Теперь надо указывать только сумму, не подлежащую налогообложению.

При расчёте имущественного вычета, убрали дату заявления о распределении вычета, так как сейчас таких заявлений может быть очень много.

Существенно сокращено количество строк на страницах по продаже ценных бумаг. Теперь по каждому виду проведённой операции надо указать код на одинаковых страницах, а страницы с остальными кодами не надо заполнять. Видимо, это сделано тоже для спасения деревьев.

В целом по всей декларации убрали формулы для расчёта. То есть для правильного заполнения декларации прочитать порядок заполнения всё-таки будет надо.

Возблагодарим же министерство, которое занимается столь нужной работой, как ежегодное изменение бланков деклараций.

Поделиться с друзьями: